【家族信託の説明動画】でイメージを|相続と終活の相談室 オフィスなかいえ

目次

家族信託の説明動画

家族信託の簡単な説明動画

家族信託のイメージがわかないのですが、何か簡単にわかるものはないですか?

いくつかの説明動画がありますので、まずはそれを見てください。

家族信託とは

家族信託で出来ること

家族信託~よくあるご質問

以上で、大まかな内容は理解できたでしょうか。

最初は、大まかで結構です。

家族信託の仕組み

家族信託とは

最近よく耳にする言葉ですが、いまいち理解していませんでした。

家族信託普及協会の調べでは、聞いたことない、聞いたあるが全く知らない、聞いたことあるがあまり知らない、は合わせて85%で、大体知っているは15%でした。家族信託に興味を持たれたら、家族信託普及協会の家族信託専門士に問い合わせください。北総線沿線(印西市、白井市、鎌ケ谷市、松戸市、船橋市小室地区、成田市)、JR成田線沿線(柏市、我孫子市、栄町)、及び京成線沿線(八千代市、船橋市、習志野市、市川市、酒々井町、佐倉市)を中心に活動しています。

テレビや雑誌で取り上げられていますが、信託という言葉が入っていて、私には関係ないような気がするのですが。

そうなんです。

信託という言葉が邪魔しているのです。

では、信託って何でしょう。

信託とは、信用して委託すること。

人の財産を預かり、それを預かった方が管理、処分する仕組みです。信託銀行がそれにあたりますが、そう聞くと何となくわかりましたか?

うちにはそんな財産はないから、ということで、そこからさきの話を聞かず、理解もそこで止まってしまっているのです。

では家族信託って何?

預かって管理する方が信託銀行でなく、あなたの家族であればどうですか?

所詮うちには財産はないよ、今ニュースで言われている定年後2000万問題と同じだよと。

では、例えば、家(又はマンション)と預貯金合わせて〇〇〇〇万もっていたとしましょう。

ところが、あなたが認知症になってしまったら、定期預金はおろせなくなり、不動産は売れなくなってしまいます。ん?それがどういう関係があるの?

あなたが病院に入院したり、施設に入所したりするお金はご自分のお金から出そうと思っていると思います。

でも、認知症になってしまったら、金融機関は「本人の意思確認ができないと定期預金の解約はできません」と断り、不動産業者は「本人の意思確認ができないと不動産の売却はできません」と断ってきます。

そうです。そういったお金を、自分で出そうとしていたとしても、あなたが持っているお金から出せないのです。

あなたは、自分の入院費用や施設入所費用をご自分のお金で金策できないのです。

残念ですよね。

そこで家族信託です。

家族信託は、高齢者や障害者のための柔軟な財産管理と円満・円滑な資産承継の両方を実現できる最先端の財産管理の仕組みです。

家族信託は、家族による家族のための信託です。

一見難しそうに見えますが、その全体像を理解していただければ、家族に財産を託すことがさほど難しいものではないことがわかるでしょう。

家族信託での登場人物は、委託者、受託者、受益者の三人です。

委託者=財産の所有者でその財産を託す人

受託者=財産を託され、管理・運用・処分する人

受益者=財産の運用・処分で利益を得る権利(受益権)を有する人

家族信託では、基本、この下図のように委託者=受益者となります。

受益者を別の人にすることもできますが、そうすると贈与税が発生します。

つまり、家族信託では預金や不動産の所有者は変わらず、贈与税や取得税は発生しないということです。

いまあなたが元気なうちに、家族と信託契約を結んで、あなたが認知症になっても、あなたの財産を管理してもらって、あなたのためにあなたの財産から出してもらうのです。これが家族信託です。

家族信託の効果

家族信託にはどんなメリットがあるのですか?

家族信託には3つのメリットがあります。

家族信託の3大メリット

1.親が認知症等になっても柔軟な財産管理が出来る

判断能力がなくなると、

①不動産を売却できなくなる

②預貯金の解約・払戻しが出来なくなる

不動産を持っていても、それを売れない。

お金を持っていても、それを使えない。

つまり、「資産の凍結」という事態になります。

こうなると、資産の凍結を解除するには、法定後見制度を利用するしかありません。

家族だからといっても特例はありません。

この事態を未然に防ぐのが「家族信託」。

事後的に解消するのが「法定後見制度」。

では、法定後見制度とはどういった制度でしょう。

まず、成年後見制度というものがあります。

成年後見制度には、法定後見制度と任意後見制度があります。

法定後見制度とは、判断能力が不十分になってしまった後につける制度で、家庭裁判所が選任する後見人による支援です。自分の財産を管理できなくなった後つける制度で、一度つけてしまうと、家族でもその財産に手を付けることができなくなってしまいます。

任意後見制度は、判断能力があるうちに(予防的に)公正証書で契約し、判断能力がなくなったら、家庭裁判所が選任する任意後見監督人の下で(本人と契約した)任意後見人による支援です。

任意後見制度は、本人との契約に基づいていますので、本人の意思の尊重・自己決定の尊重がされている制度です。

2.資産の承継者を何段階にも指定が出来る

自分が亡くなった後の遺産の行先について、2段階・3段階とその承継を指定できるのです。

つまり、最初に配偶者、次に長男、その次に次男の長男と指定が出来ます。

民法によると、遺言で指定できるのは、1次だけです。その後の指定は、財産を貰った人のみが出来るのです。

数字相続が有効な例として、前妻との子へ財産が行くことを指定することができるのです。

前妻との間に長男が生まれ、その後離婚して、さらに再婚したが、後妻との間には子が出来なかった、という例では、自分が亡くなった後、後妻に1/2、前妻との長男に1/2相続されます。後妻が亡くなったら、その財産は、妻側の家族に相続されてしまいます。

家族信託を使えば、後妻の死後、前妻との長男に財産を相続させることが出来るのです。

3.共有不動産のトラブルリスクを解消できる

複数の子に平等に財産を残したいと、不動産を共有名義にしたり、家を買った時に、長男が自分達と一緒に暮らしてくれるだろうと、自分と妻と長男で共有にしたりする方が多かったと思います。

共有名義にはいくつかの問題点があります。1つは、売却等は全員一致が必要です。もう1つは、反対はしてないけど、共有者の一人が認知症になって判断能力がなくなってしまった場合も売ることが出来なくなってしまいます。

家族信託を使って、一人に託していれば、意見の不一致はなく、また、若い世代に管理を託していれば、売却できなくなることもありません。

資産の凍結

資産の凍結について教えてください。

何もしないで、認知症や脳血管疾患等になってしまったら、その人の資産は凍結状態となってしまいます。

定期預金の解約はできません。定期の解約は本人しかできないのです。

普通預金の引きおろしも暗証番号を知らなければ、家族でも下すことが出来ません。(もともと他人の口座ですから家族といえど下ろせないのですが)

窓口で「家族ですが」といっても、引き出すことはできません。

不動産の売買もできません。

そうなると、いろんな不都合が発生します。

お金を持っているのに、不動産は持っているのに、施設に入る資産はあるのに現金化できなくなるのです。

家族信託で資産の凍結が防げます

家族信託で資産の凍結が防げるのですか?

家族信託によって、預貯金の凍結が防げます。

家族信託によって、不動産の凍結が防げます。

不動産の凍結が防げれば、不動産の現金化が可能となります。

預貯金の凍結が防げれば、また不動産の現金化が可能となれば、例えば、持ち主が認知症や脳血管疾患等になったとしてものこされた家族の負担が少なくて済みます。

何故、資産の凍結が防げるのでしょう。

信託法という法律があり、その法律に基づいて、財産を管理してもらう仕組みを組成することで資産の凍結が発生しなくなるのです。

家族信託によって柔軟な財産管理・資産承継を目指せます

家族信託は財産管理の新しい方法なのですね。

財産管理、資産承継と聞くと、一般に税金をお考えになるでしょうが、税金対策の前に、その財産を使える状態にしておかなければなりません。税金対策をしっかりと行ったけど、自分が認知症等で、資産凍結になったら、逆に家族の金銭的負担が出てきてしまい、迷惑をかけてしまう可能性があります。

家族信託によって、何もしなければ資産凍結のような、お金を持っているのに使えない、ということを防げるのです。

家族信託で使えるお金にした後、税金対策をすればよいのではないでしょうか。

家族信託によって、仕組みを作ってしまえば、例えあなたが認知症になったとしても、託した家族の下で財産を管理していただけるので、法定後見のように、他人にガチガチに管理されて、家族も手を出せない状態を防げます。

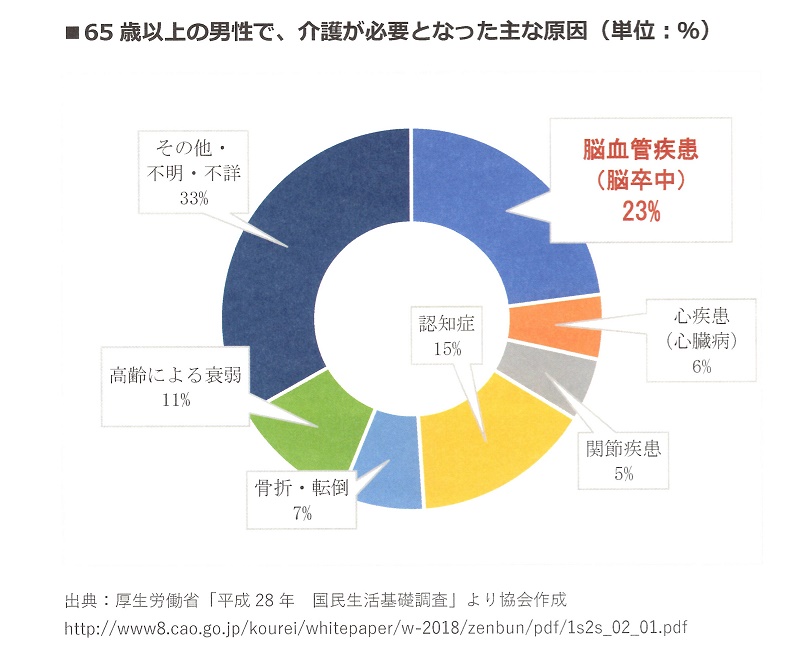

資産凍結は認知症だけではない

資産凍結になるのは認知症だけですか?

資産凍結になってしまうのは、認知症だけではありません。脳血管疾患も大きな原因となります。

平成28年度時点で、65歳以上の男性の方で、介護(要介護、要支援)が必要となった原因は、認知症15%、脳血管疾患23%=38%ということです。

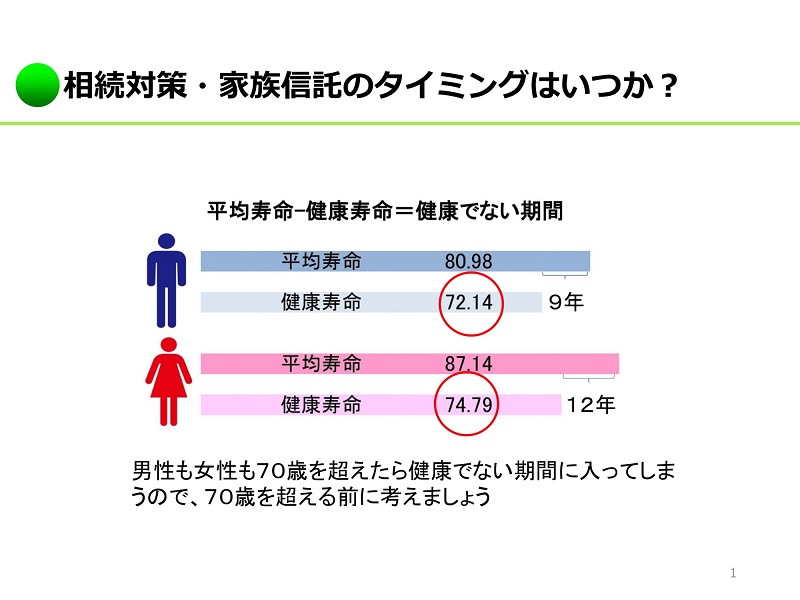

家族信託のタイミングはいつ?

家族信託はどのタイミングで導入すればよいのですか?

問題を感じていない、今、家族信託を導入すべきです。

健康寿命という言葉をご存じですか?

健康寿命が「健康上の問題で日常生活が制限されることなく生活できる期間」と定義されていて、平均寿命と健康寿命の差が、「健康ではない期間」を意味します。

こういった資料があります。

人は亡くなるときまで健康であり続けたいものですが、なかなかそうはいきません。

平均的には、男性が9年、女性が12年、健康でない期間があります。

わたしたちは、どうしても平均寿命を見がちですが、健康寿命を見てみると、男性も女性も70歳代前半になっています。つまり70歳代前半で「健康でない期間」に突入していくことになります。

一概には言えませんが、70歳を超えたら家族信託を考えることが必要ではないでしょうか。

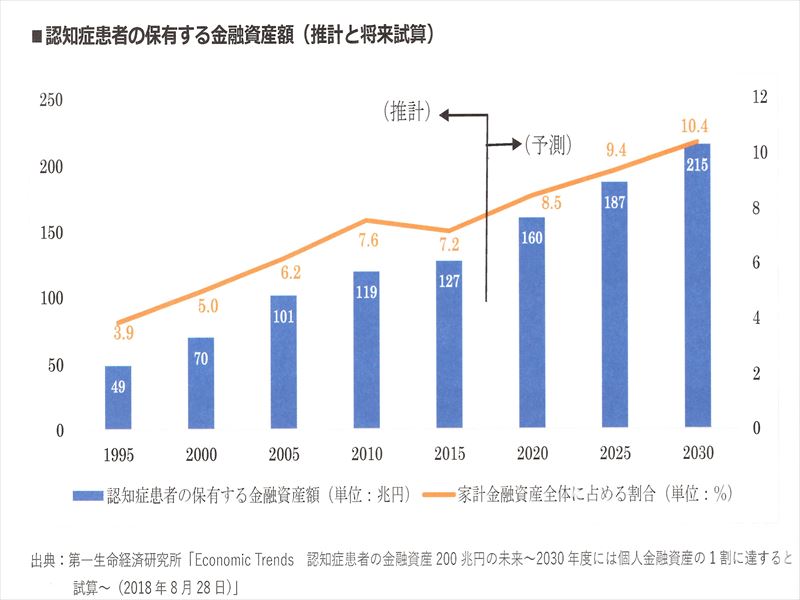

認知症患者の保有する金融資産額

何故、最近になってこれほど家族信託が取り上げられてきているのでしょうか?

もちろん、家族信託は2007年の信託法の改正から始まったようなものですから、まだ始まったばかりであることもありますが、認知症患者の保有する金融資産の多さも大きく左右しています。

認知症発症により”塩漬け”とされる高齢者の金融資産額は年々上昇しており、2030年度時点で215兆円に達するとの試算が、2018年に第一生命経済研究所より発表されています。

ということは、日本中のあちこちで資産凍結で困っている方が増えているということで、その資産凍結に一番対応しやすいのが家族信託だということではないでしょうか。

日本のGDPの4割に匹敵する金融資産が凍結されれば、日本経済そのものにも大きな衝撃を与えることでしょう。

上記は金融資産だけですので、不動産を含めるとこの3倍の資産が、売却も貸与も転用もできない状態におかれるものと推定されます。

今後、思い通りの老後を送るには、

・老後の自分がどのように生活していきたいか

・意思判断能力が失われた場合にどうするか

を考えて、計画を立て、確実にそれが実現されるよう、健康なうちに仕組みを作っておくことが大切です。

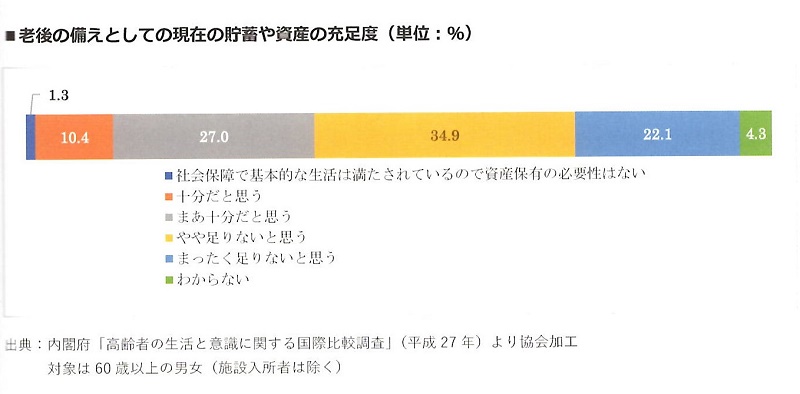

老後の備え(足りないのに、何もしてない)

日本の高齢者は、自分の貯蓄や資産にたいしてどう思っているのでしょうか?

内閣府の調査によれば、日本の高齢者は半数以上が現在の貯蓄や資産について、「老後の備えとしてはやや足りない」「まったく足りない」と考えている一方、具体的に老後のためにしていることを訊ねると、「特に何もしていない」との回答が42.7%と突出しており、家族信託を含めた終活は、日本ではまだ定着していない新しい文化であるため、改めて家族・友人とゆっくりと相談することには抵抗を感じるのかもしれません。

ですから、この抵抗を取り除かないと大変なことになる(認知症患者の塩漬け資産)ということを理解していただきたいのです。

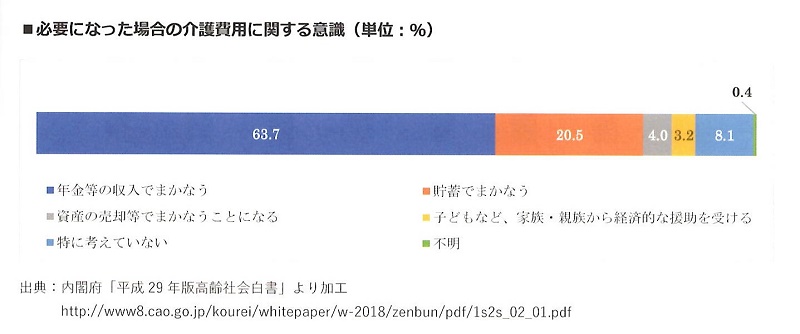

さらに、ご自身が要介護状態となった場合についてたずねると、その費用は自分の所有する資産や収入からまかないたい考えているが、88.3%にまで達しています。

この傾向は年齢が高くなるほど強まります。

資産をお持ちの方も多いのでしょうが、万一、「認知症」や「脳血管疾患」などによって、意志判断能力が阻害されるようなことがあると、本人による財産管理や資産運用に必要な契約行為に一定の制約がかかってきますし、肝心の介護費用もご自分でまかなうことはできません。

家族信託の例

家族信託は、実際にはどのような場面で使われていますか?

実際に使われている場面を、これからお話しますね。

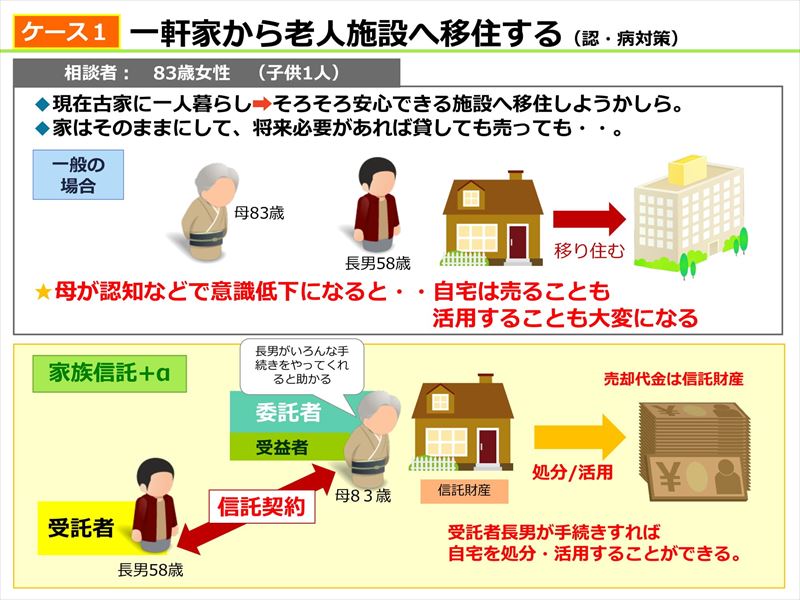

老人施設へ移住する(認・病対策)

一般の場合というのは、何もしなかった場合のことです。

典型例は認知症対策です。

家族信託において、この「ケース1」が圧倒的に多く、7~8割はこのケースです。

母親が高齢者施設に入所しても、自宅をそのままにしておくというのはよくあることです。

意思判断能力があるうちは、いきなり自宅を売ってしまうことはないと思います。何故なら、自宅を売ってしまうということは、もう帰るところがないということだからです。

しかし、母親に意思判断能力が失われた場合は売ることを考えるでしょう。

そのときに、母親の意思判断能力が喪失していたとすれば、もう自宅は売れません。

唯一、成年後見制度を使わないと自宅は売れなくなります。

本人が認知症になってしまうと、財産の管理(不動産の管理、売却等)ができなくなってしまいます。

「うちは自宅とわずかな退職金しかないよ」と言われるかもしれません。でもそのあなたが認知症になってしまったら、病院や施設に入るお金が必要になってきます。そのためのお金を自宅を売って出さなければならないかもしれません。なにもしてないと、あなたが認知症になったあと、自宅は売れませんし、定期預金も下せません。

そこで、本人が認知症になる前に家族に財産の管理を信託をします。信託しても所有権は本人のままです。

そして、その後で認知症が発症されても上記財産管理はおこなえます。

自宅を売却したそのお金を、親の介護にあてるということができるのです。

ところが、認知症になってからでは遺言書も認められない可能性がありますし、家族の間で、遺言の有効性が争われることが、たびたび起こっています。

母親が認知症になる前に、信託契約を締結していれば、何もしなければ「資産凍結」になって何もできなかったことが、親が例え認知症になって施設等に入所して自宅が空き家になってしまっても、子が親に代わって自宅を売却することができる、ということです。

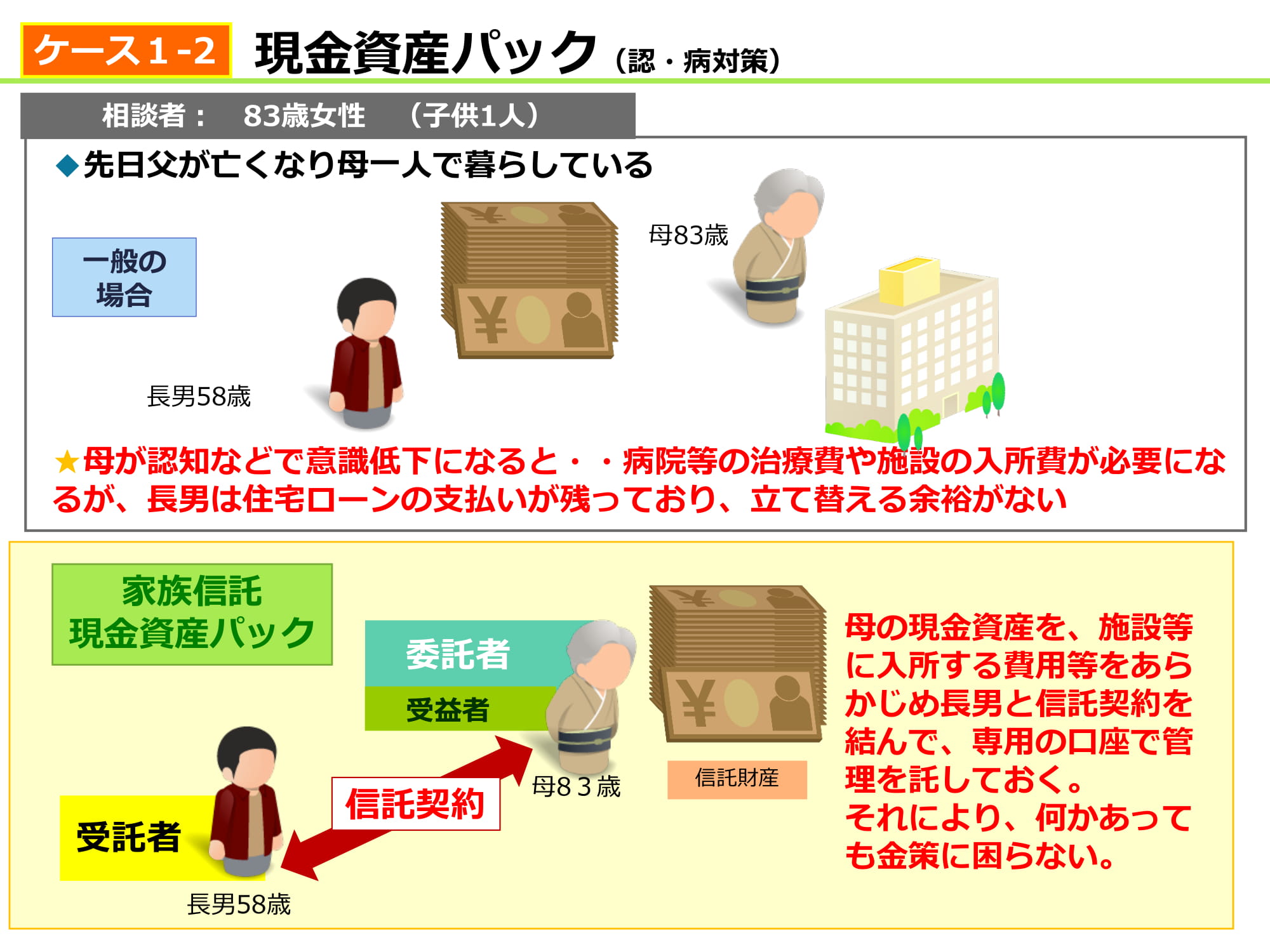

現金資産のみを信託する

今後一般に普及すると思われているのが、現金資産のみを信託財産にした家族信託です。

不動産に手を付けず、現金だけで家族信託を始める方法です。

不動産に手を付けると、50~100万円程手数料がかかってしまいます。

また、信託口口座を銀行に作るのに、銀行に財産状況を調べられたり、財産が少ないと断られることも多く、私たち家族信託を手掛ける者にとって、信託口口座を作れるところを探すのが大変なほどです。

財産状況を調べられたりとかで、「家族信託って金持ちのシステムでしょ」と言われることが多いのです。

また、お客様の要望にも変化が出てきました。

認知症になったときに、施設に入所し、その費用をあらかじめ計算して、必要な金額を信託するという考え方です。

依頼者の財産状況によりますが、不動産を信託する必要がない場合もあります。不動産を信託して、大きな手数料を払う必要がないのです。

一番、手っ取り早い家族信託なのです。

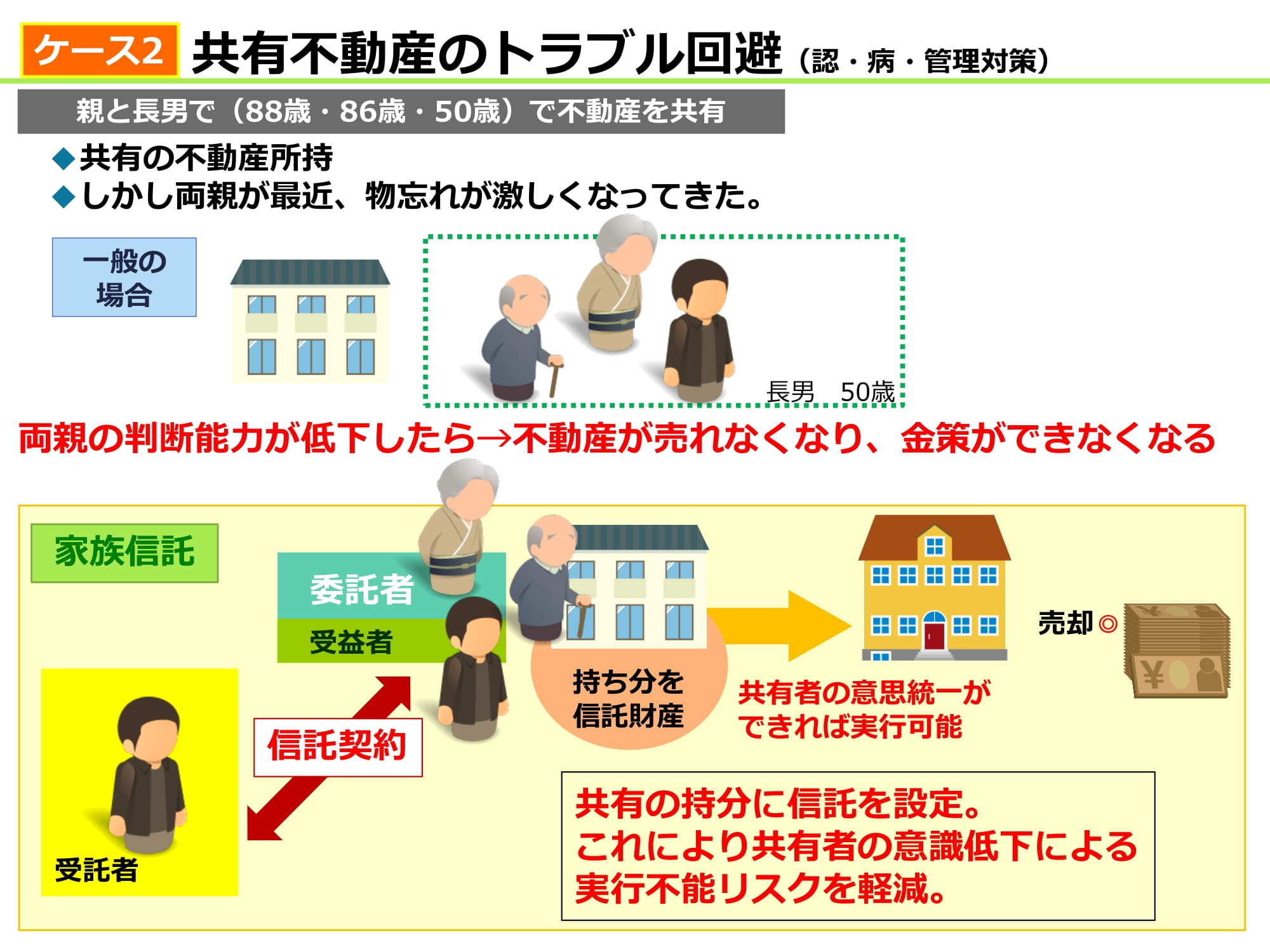

共有不動産のトラブル

自宅の所有者が、お父さん、お母さん、そして長男もしくは長女。

この場合、お父さん、お母さんのどちらか一方がもしくは双方が認知症になったら、残された家族がその不動産を売ろうとしても売れずに、病院の費用や施設の費用を自ら工面しなければなりません。

いよいよ工面できなければ、共有不動産を売るために、認知症になった人に成年後見人をつけざるを得なくなってしまいます。

この場合の成年後見人は、たった一度の不動産売却のためにつけるのです。

でも、この例のパターン、よく聞きます。

自宅を買った時は、そういうことを考えることはありませんでした。

だから、共有することが、家族にとっていいことだと思っていました。

でも、これが今では足かせになることが解ってきたのです。

家族で共有にしている方は、家族信託で息子、娘に託しましょう。

共有不動産というのは危険をはらんでいます。

ニュースでこの土地が誰のものかわからず、市役所が困っていると言ったことを聞いたことがあると思います。それは、土地の相続をせずに放っていると、共有者が多くなりすぎて所有者がわからなくなっていることをいます。今の法律では共有者全員の同意がないと動かすことができないのです。

これが共有不動産のトラブル回避のための家族信託です。

うちの家庭でも、同じように家族で共有しています。

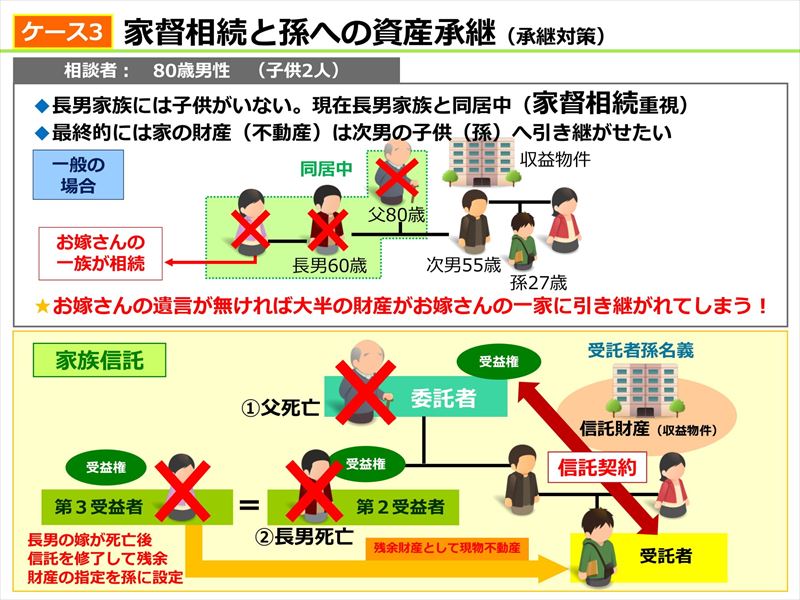

家督相続と孫への資産承継

家督相続というのは、旧旧民法で戸主の地位とその財産を単独で相続すること、及びその制度で、通常戸主の長男がこれを相続していたのですが、昭和22年の民法改正でこの制度は廃止されています。

ですが、農地を持っている家や個人事業主はまだそのような考え方で家督を相続をしているところがあります。

そうすると、農地や事業を引き継いでくれる人がいればいいのですが、引き継いだ家族に後継人がいなかった場合に、問題が生じます。そうなると、この例でいうと、財産の大半を長男の妻側が持っていくことになるのです。

例え長男と次男が1/2づづで分けたとしても、長男が1/2の3/4が妻側の一族に引き継がれてしまいます。財産内容によっては、共有が発生したりして、妻側の一族が絡んできて複雑なことになることが予想されます。

そうなるのを防ごうというのが、家督相続と孫への資産承継という家族信託の例です。

家族信託を利用すると、父親を委託者、孫を受託者とし、第一受益者を父親、第二受益者を長男(父親が亡くなった場合)、第三受益者を長男の妻(長男が亡くなった場合)、残余財産の指定先を孫(長男の妻が亡くなった場合)とします。

これにより、民法上の規定とは異なり、長男の妻の他界後は、孫に財産が継承されるように指定ができるのが、信託契約の大きな特徴です。これを受益者連続型信託といいます。

受益者連続型信託においては、信託の有効期限があります。

信託開始から30年を経過後に、新たに受益権を取得した受益者が死亡した時点で信託は終了します。30年経過後は、受益権の新たな取得は一度だけ認められ、それ以降の受益者は、先順位の死亡により受益権を取得できません。

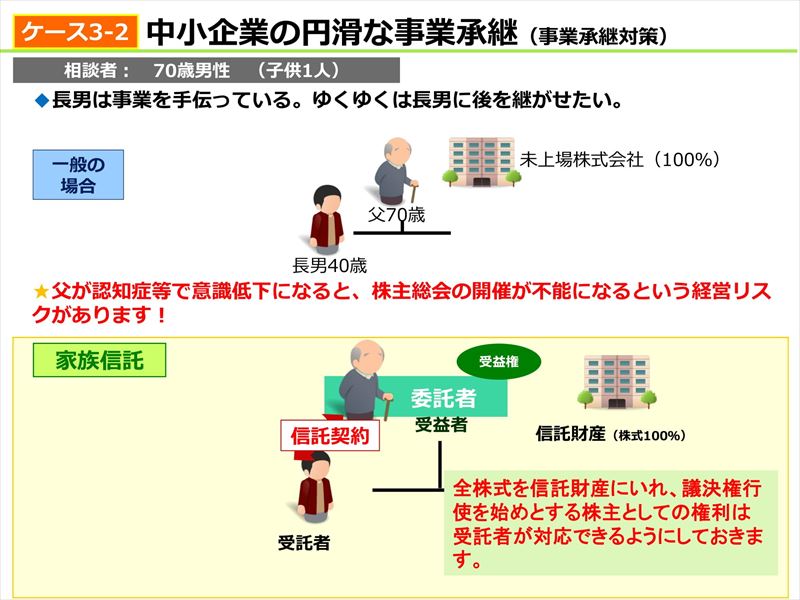

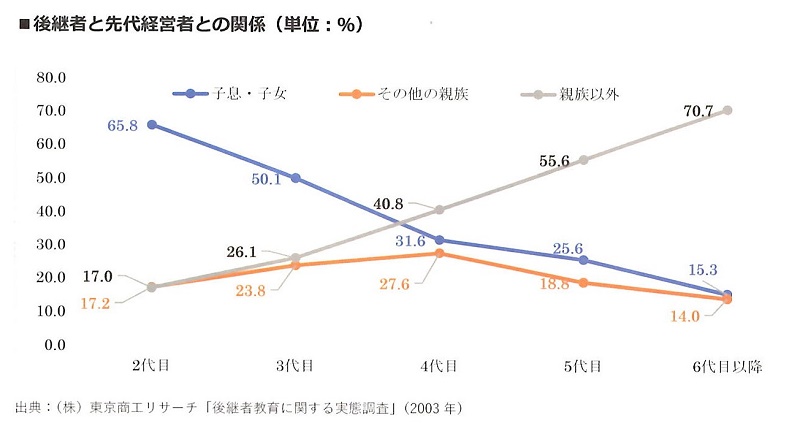

中小企業の円滑な事業承継

日本の会社のほとんどは公開会社ではありません。ほとんどが家族経営と言えるのですが、その経営者に何かあった時に、対応が出来ているかというと、出来ていないのがほとんどです。

そういったリスクをなくすために、株式を信託財産に入れて、議決権行使を始めとする株主としての権利を受託者に移行するのです。

現在事業を展開されている方の場合は、自社株や店舗兼用住宅のような特殊な資産をいかに引き継ぐかを検討しなければならないのですが、その前提となる「今後も事業を継続させていくか否か」「誰を後継者とするか」という点でお悩みの方が少なくありません。

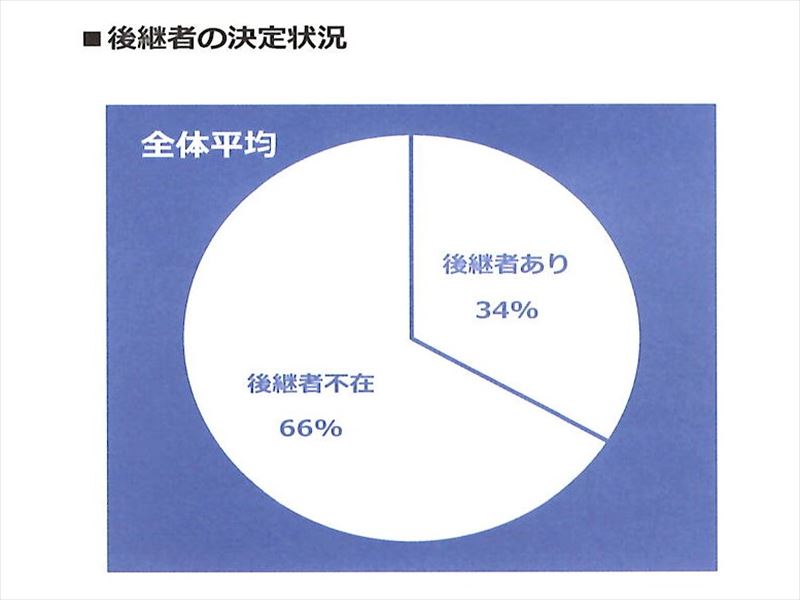

2017年11月に(株)帝国データバンクが発表した「後継者問題に関する企業の実態調査」をみると、「企業の後継者不在は3社に2社」という結果が出ており、この傾向は企業規模が小さいほど顕著です。

中小企業の後継経営者といえば先代の「子」であるというのが一般的ですが、早期に事業継承に着手していない場合、子が他社に就職しているなどで選考に難航することも少なくありません。

前出の(株)帝国データバンクによれば、全体の31.4%、実に3社に1社が親族外から選ばれています。また、後継者の選定を始めてから了承を得るまでに3年以上かかったと答えた企業は全体の37.1%にも上ります。

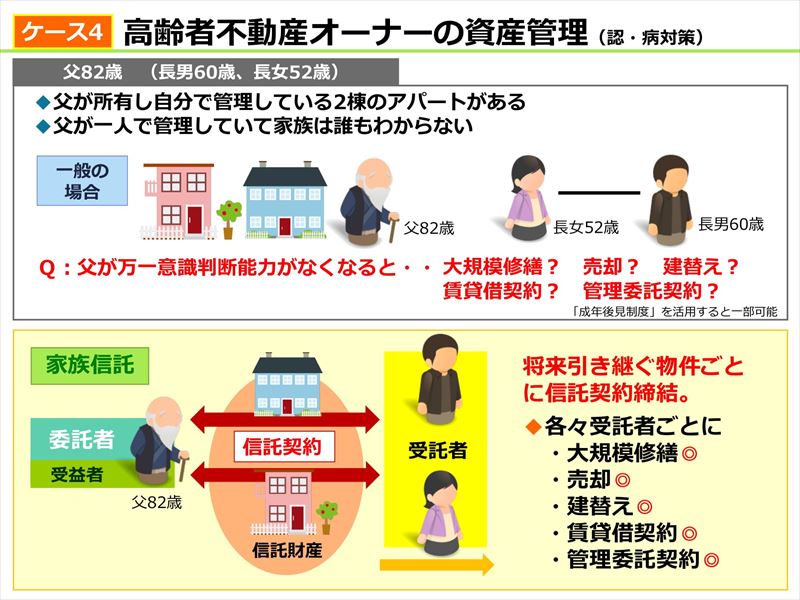

高齢者不動産オーナーの資産管理

賃貸物件をお持ちの方で、すべてお父さんがやっていて、家族は何も知らないというケース、意外と多いと聞きます。

その場合に、お父さんの判断能力がなくなった場合、修繕とか契約とかが出来なくなってしまい、賃貸物件が塩漬けのまま何も動かせなくなります。

そういった方に話を聞くと、何も考えないわけではなく、税金対策は行っているといいます。普段から税理士と付き合いがあるので、相続対策は行っているのです。

でも、税金対策よりも先にすることがあります。それが、判断能力がなくなっても、使える財産にしておくことが大切です。

相続対策はその後です。

うちの父さん、これと同じように、父さんのやっていること、誰も知りません。

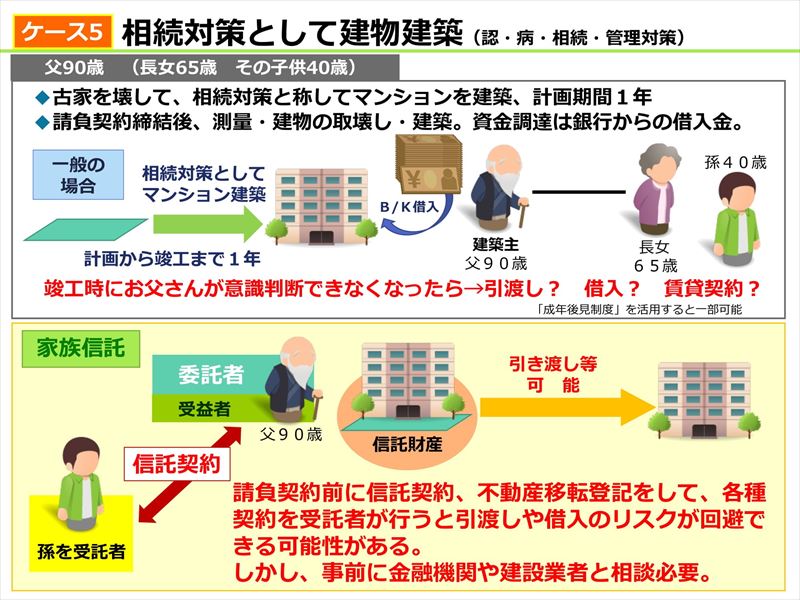

相続対策として建物建設

不動産を持っていて、税理士に税金のことを任せている方に多いのが、相続対策。

税理士とお付き合いのある方は、どうしても「相続税対策ありき」で行動してしまいがちです。

相続対策として建物の建設をすすめられる。それはそれでかまわないのですが、建設途中で意識判断能力が出来なくなった場合、その契約はどうなってしまうのだろう、というケースです。

父が相続対策と称してマンションを建築、完成までに1年を要した場合、その途中で父が意識判断ができなくなったらどうなるでしょう。

請負契約前に家族信託契約、不動産移転登記をして、各種契約を受託者が行えば、引き渡しや借入のリスクが回避できる可能性があります。

しかし、事前に金融機関や建築業者と事前相談は必要です。

でも、相続対策の前に、自分のリスクを考えて、行動しましょう。

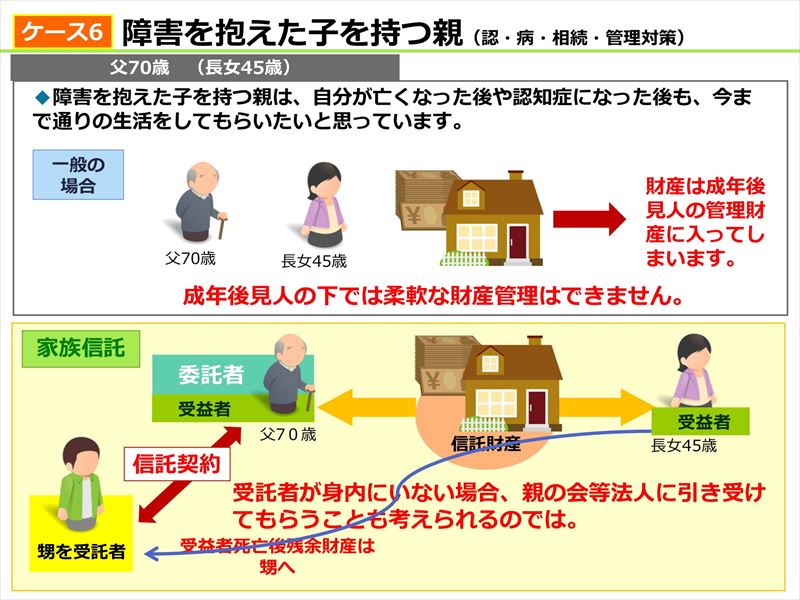

障がいを抱えた子を持つ親

これから多くなってくるのではないかといわれているのが、この「ケース6」と「ケース7」です。

障がいを持つ子の両親が認知症になった場合、または亡くなった場合、お子様には成年後見人がつくと思われます。

しかし、成年後見人がついても、子供が今まで通りの生活ができるのかという問題があります。

親はその子が生きていけるだけの財産を残そうとしています。

でも、成年後見人の下では柔軟な財産管理はできません。

そこで、受託者を甥姪とし、最終的に財産が甥姪にいくようにすることで受託者を引き受けてもらうのです。

この場合の問題は、やはり受託者を誰にするかです。身内にそのような人物がいない場合のことです。その場合、「親の会」や「施設」等の法人に受託者を引き受けてもらうことを考えてみることも一つの方法です。

成年後見制度の下では、家族信託財産も成年後見人の監視下におかれることに注意ください。

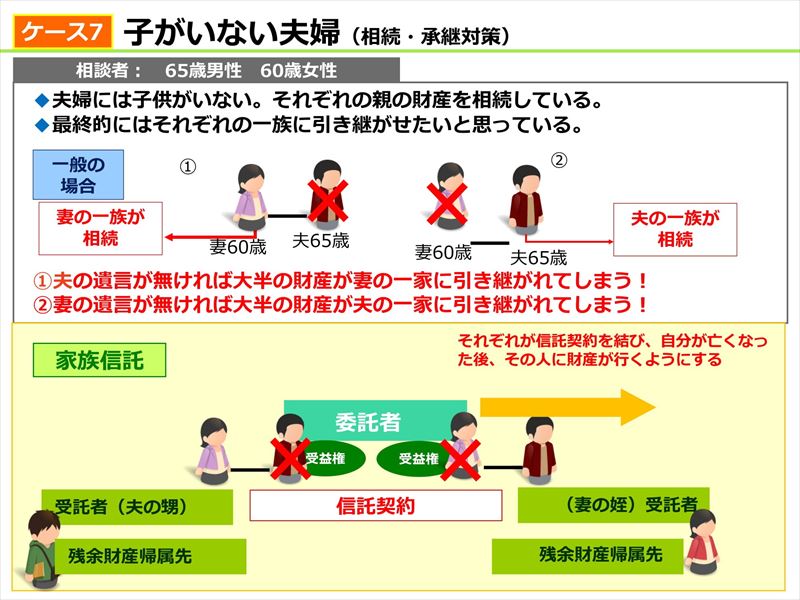

子がいない夫婦

子がいない夫婦は自分達の財産をどうするのでしょう。

とりあえず、それぞれが遺言書を書くと思うのですが、それだけでは不十分です。「自分が亡くなったらすべての財産を相手側に相続させる」というのでは、最初に亡くなったほうの一族にはほとんど財産はいきません。(それでもかまわないのであればそれでいいのですが)

それでは困る事情の夫婦や家庭環境もあるでしょう。

その場合、その後のことが必要です。

しかし、遺言では2次相続、3次相続は書けません。一代限りです。

家族信託が持つ受益者連続という機能を使うと、次の世代、さらにその次の世代へと財産の引継ぎ先を連続して指定することができるのです。

うちの息子夫婦、子供がいなくて、どうするんでしょう?

ペット信託

ペットを飼っているが、自分が亡くなったあと子供が住んでいるのマンションでは動物が飼えないため引き取り手がいない。そういったことが最近のマンションではよく起きています。だからと言って、ペットを殺処分することができますか。

そういった場合に、数としては少ないのですが、ペット可の高齢者施設もありますので、その中でニーズに合った施設を見つけることで、安心は得られます。

しかし、条件に合うペット可の施設が見つからない場合、家族等に頼むのが現実的な選択肢といえるでしょう。

今では、ペットは家族とみてよい存在なのです。

自分が飼えるギリギリまでお世話をして、もし飼えなくなったら、自分の財産からペットの飼育費用を捻出して、ペットが平穏無事に暮らせるような仕組みを作っておきたいと考える方は、少なくないと思います。

その手段として、注目を集めているのが「ペット信託」という仕組みです。

「ペット信託」といっても、全国一律に利用できるサービスがあるわけでもなく、ましてや信託銀行や信託会社が用意している定型的なサービスがあるわけでもありません。

一般的には、犬の飼育にかかる年間費用は約11万円、猫で約8万円という記事があり、個体の大きさや、健康度合いにもよるのですが、一応目安です。

これには、病気やケガの時の支払いや、何かあった時の支出は加味されていません。

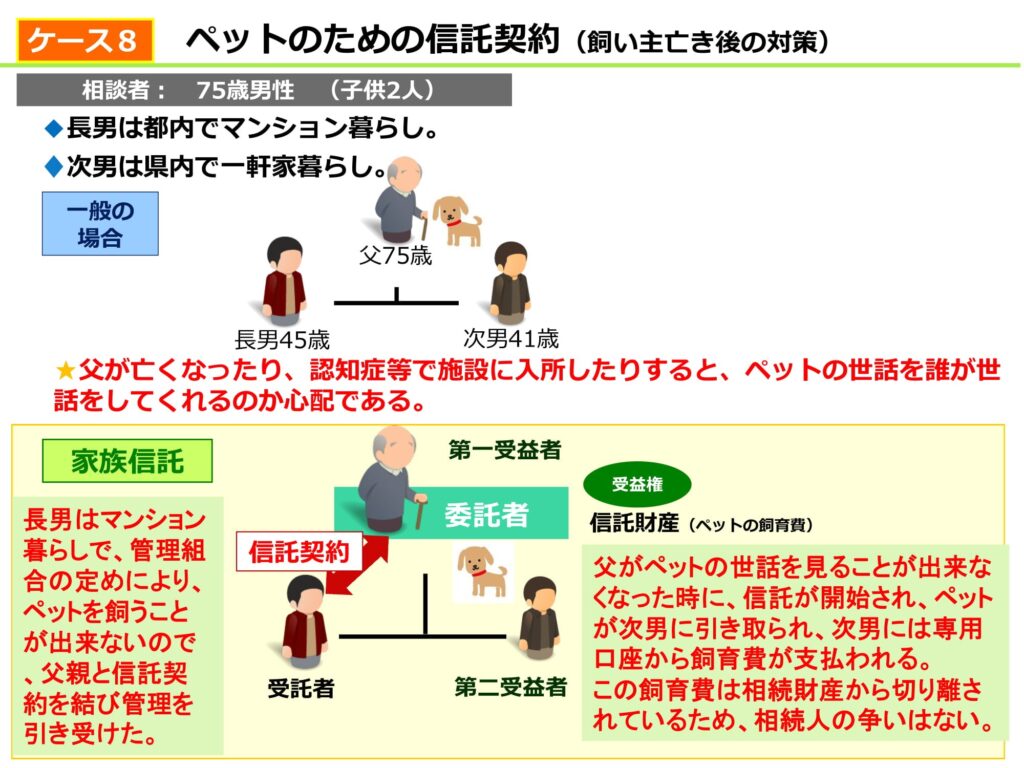

さて、ケース8を見てみましょう。

犬を飼っている父親は、自分が認知症等で施設に入所すると、ペットの世話を誰にしてもらうか悩んでいます。

犬は人でも法人でもないので、権利能力を持たず、受益権の帰属主体である受益者にはできません。

それで、受益者を当初は犬の保護者である父に、父に何かあった時に面倒を見てもらえる次男を第二受益者にします。そして、帰属権利者を次男にしてもいいですし、動物愛護団体にしてもいいでしょう。

ここで、財産の管理をする受託者を長男にし、ペットの世話をお願いする人を第二受益者としていることが、この仕組みの設計で重要なものとなります。

この場合でいうと、受託者を次男にした場合、次男が犬の世話をせず、財産を使ってしまう可能性があるからです。

別に、次男を疑っているわけでもありませんが、こういった仕組みを作ることで、父親が安心して託すことができるということです。

家族信託Q&A

Q 家族信託と商事信託の違いは?

家族信託と商事信託の違いは何ですか?

「家族信託」という言葉は、信託法や信託業法に規定された言葉ではありません。

金融庁の許可を得た人だけが「信託業」(信託銀行や信託会社)として不特定多数の方から財産を受託することが出来ると定められています。このように信託業として行われる信託が「商事信託」です。

一方、それ以外の「商事信託でない信託」を「民事信託」と呼んでおり、なかでも当事者が家族・親族であるものを「家族信託」と呼んでいます。

一般的には、民事信託=家族信託として扱われています。

Q 家族信託と遺言代用信託、遺言信託の違いは?

銀行に行くと、遺言代用信託や遺言信託といったパンフレットがおいてあるのですが、家族信託との違いは?

遺言代用信託契約は、家族信託と同じく、委託者の生前から始められる具体的な財産管理法のひとつです。

以下のような利用目的が考えられます。

・生前の財産管理は自分で行うが、死後は面倒な手続きを経ず、速やかに家族へ移行させたい。

・不動産など、財産の一部に関し、死後の管理形態を明確にしておきたい。

いずれにせよ、遺言書よりもスピーディかつ具体的な効力を発揮する、財産管理法のひと

「生前のうちは委託者が財産を管理するが、死後は速やかに受託者の管理に移行する」という内容で、遺言の執行を待つことなく、スムーズに財産管理を行うことを目的としています。

遺言と同様の効果を得るために設定される契約で、遺言制度を使わずに契約によって相続を実現する仕組みです。

遺言のような法が定める厳格な様式行為も不要です。

遺言代用信託は、委託者の死亡を始期として、信託財産から給付を受ける権利を取得する受益者(死亡後受益者)について、❶委託者の死亡の時に受益者となるべき者として指定された者が受益権を取得する旨の定めのある信託、または❷委託者の死亡の時以降の後に受益者が信託財産に係る給付を受ける旨の定めのある信託のことです。

遺言信託は、信託銀行・信託会社が持つ商品の一つで、遺言代用信託とは大きく異なります。遺言の作成と、保管、遺言執行を行うことを言い、通常の遺言と比較しても、何か特別なことが出来るわけではありません。

Q 家族信託と遺言の違いは?

家族信託と遺言の違いは?

財産の承継に関わる制度としては、遺言がありますが、家族信託との違いは?

以下のような利用目的が考えられます。

・生前の財産管理は自分で行うが、死後は面倒な手続きを経ず、速やかに家族へ移行させたい。

・不動産など、財産の一部に関し、死後の管理形態を明確にしておきたい。

いずれにせよ、遺言書よりもスピーディかつ具体的な効力を発揮する、財産管理法のひとつと言えそうです。

所有する財産の管理・運用・処分等を、第三者が行うことのできる制度として、家族信託以外には「財産管理委任契約」と「成年後見制度」があり、それぞれを比較いたします。

| 財産管理委任契約 | 成年後見制度 | 家族信託 | |

| 委託者の設定時における意思判断能力 | 意志判断能力を有する場合のみ設定可能 | 意志判断能力を有する段階で設定する任意後見と、喪失後に設定する法定後見 | 意志判断能力を有するばあいのみ設定可能 |

| 法定行為の主体者 | 受任者 | 成年後見人 | 受託者 |

| 契約期間中に委託者の意志判断能力が喪失した場合 | 終了しないが、本人確認において実務上、対応不能のリスクがある | 成年後見人が被後見人の財産の管理を行う | 信託契約の定めに従い受任者の判断で可能 |

| 身上監護 | 無 | 有 | 無 |

| 柔軟な財産の管理処分 | 契約内容に従い可能 | 成年後見発動後(対象者の意志判断の喪失後)は保全を目的とした財産の管理しかできない | 信託契約の定めに従い受任者の判断で可能 |

| 委任者の死亡時 | 委任契約は終了 | 任意後見、法定後見ともに終了 | 信託契約の定めに従い受任者の権利と義務は継続可 |

| 委任者死亡後の資産承継先指定 | できない | できない | 信託契約の定めに従い設定可能(2次相続以降も自由に設定可) |

| 必要コスト | 委任契約の定めに従った費用は契約期間中に発生 |

・申立て時のコスト ・後見の開始から被後見人の死亡による後見終了まで後見人報酬が発生 ・後見監督人が就けばさらに監督人報酬も発生 |

・設定時のコスト ・受任者報酬は基本発生しなjが、信託契約の定めにより設定も可能 ・信託監督人、受益者代理人等の設置の場合の各報酬 ・信託期間中の会計報告等に伴うコスト |

一部の銀行等で取り扱っています。

家族信託との違いは、家族信託の目的が、委託者の財産を受託者が適正な管理・運用・保全・活用を通じて受託者らの生活・介護・療養・納税等に必要な資金を確保及び給付し、受益者らの円満な生活を実現すること及び円満な承継を実現することであるのに対し、遺言代用信託の目的が、あくまでも委託者の死後にあることです。

前の記事へ

次の記事へ